Basis voor de ontwikkeling van de percentages (in casu: tarieven) zijn de begrote OZB opbrengsten van het voorgaande jaar, de inflatiecorrectie, de verwachte waardeontwikkeling van woningen en niet-woningen en de verwachte leegstand bij gebruik niet-woningen. De heffingsgrondslag is de waarde van de onroerende zaak. Deze wordt vastgesteld volgens de regels van de Wet waardering onroerende zaken (Wet WOZ). Voor 2021 gelden de WOZ-waarden met als waardepeildatum 1 januari 2020. Sinds 2009 is de verschuldigde OZB een percentage van de waarde van de onroerende zaak.

Tariefsaanpassing 2021

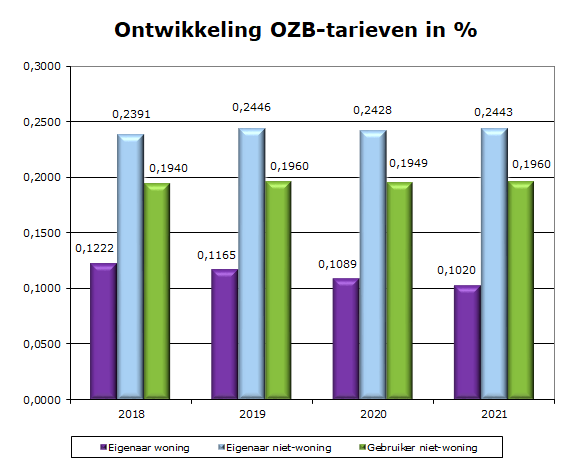

Met de Kadernota 2021 is de inflatiecorrectie ten aanzien van de onroerendezaakbelastingen vastgesteld op 1,9%. Om de OZB-opbrengsten van het bestaande areaal daadwerkelijk met 1,9% te laten stijgen, houden we rekening met een correctie voor de waardeontwikkeling en voor gebruik niet-woningen met leegstand. De WOZ-waardeontwikkeling van 1 januari 2019 naar 1 januari 2020 is, door Gemeentebelastingen en Basisinformatie Drechtsteden (GBD), voor woningen geprognosticeerd op 8,0% en voor niet-woningen op 1,0%.

Vervangen macronorm OZB door benchmark lokale lasten

De macronorm OZB was een bestuurlijke afspraak uit 2007, die de maximale, jaarlijkse stijging van de OZB-opbrengsten van alle gemeenten samen bepaalde. Deze norm is met ingang van 2020 vervangen door de 'Benchmark gemeentelijke belastingen', die gemeenten meer informatie over de ontwikkeling van de lokale lasten in zowel eigen als andere gemeenten geeft. Gemeenten kunnen nu nog bewuster keuzes maken over de lastenontwikkeling, waarmee de benchmark ook het lokale debat over de ontwikkeling van de autonome keuzes over de heffingen bevorderd.

Zie voor meer toelichting en de resultaten van de benchmark 2021 Zuid-Holland het onderdeel Benchmark lokale lasten in de paragraaf Lokale heffingen van de Begroting 2022.